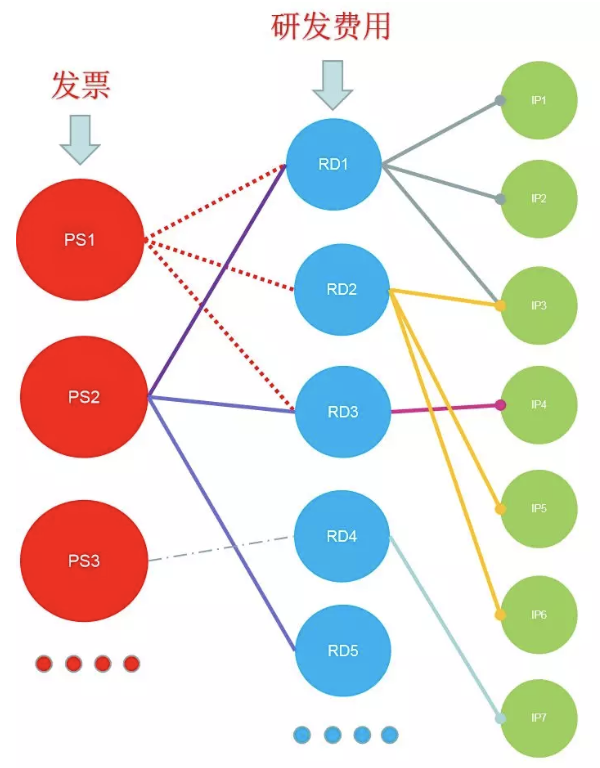

为了证明PS的真实性,为了证明企业在研发投入上满足5%以上(5000万元销售收入以内的企业)的基础条件。也就是为了证明这个企业的收入是高新技术产品的收入,换句话说,就是企业请会计事务所做的报告中的高新技术产品收入是合理的,需要做一系列的网状证明材料,这里我们要说明两点核心考察点:

(1)上年度高新技术产品收入占比60%以上,我们提供高新技术产品专项审计报告是可以有效证明销售收入的真实性,我们提供研发项目是为了证明其研发过程的真实性,我们提供IP材料,是为了证明研发项目的有效性。所以,这是一个网状证明材料,IP是为了证明RD,RD是为了证明PS。

(2)研发费用占当年销售收入的5%以上(销售收入5000万元以内的企业),关于这点就是我们前文忽略讲解的一个重点,就是说国家认为你全部是高新技术产品收入,如果你不持续研发投入研发创新,不产生持续性的技术更新,就算不上高企。所以国家要看当年的研发费用去了哪里?为了证明研发费用去了哪里,我们出具研发费用专项审计报告,从而需要将研发费用分配到每年立项的研发项目中,从而产生了RD。(这里说的立项,是企业内部立项,至于是否立过项并不重要,只是一种形式表达)

这样RD跟PS的关系就牢牢的栓在了一起,你可以简单的理解,RD就是为了证明PS的真实性,但是有一点不要误解,RD不与PS一一对应,这句话的意思是,并不是所有的RD都转化成了PS,换句话说,文中有些RD不是为了证明PS的存在,而是为了证明研发费用确实花了。

RD跟PS是一一对应的吗?

回答是不一定,多个RD可以应用同一个PS,就是说多个核心技术形成一个PS,同样,一个RD可以应用多个PS,一个核心技术可以应用在多个高新技术产品上。

IP又是如何与PS产生联系的呢?

是间接联系。

所有的RD都是有IP的吗?

不一定具备IP,一切可以证明研发成果的材料都可以形成RD的证明材料,包括样机,样品,检测报告,销售合同等。

第三,为什么PS需要特别说明与IP之间的联系,而且是作为重点考察对象呢?

如果企业的IP与PS毫无联系,或者说关联不大,那么整个证明链就被打断,因为你的IP对高企而言毫无作用,你的RD只能说明企业在持续研发,你的IP只能证明你的研发是有成果的,但是你的销售收入产品相关的内容跟你的研发无关系,换句话说,你这个产品本身看起来是高新技术产品,却不是你公司研发的高新技术产品,你们公司在持续研发,但是你们公司都是代销售别人的产品,这种情况容易出现在子母公司上面,卖的是母公司的产品,自己做自己的研发。

最后我用一张图来总结今天的分享。